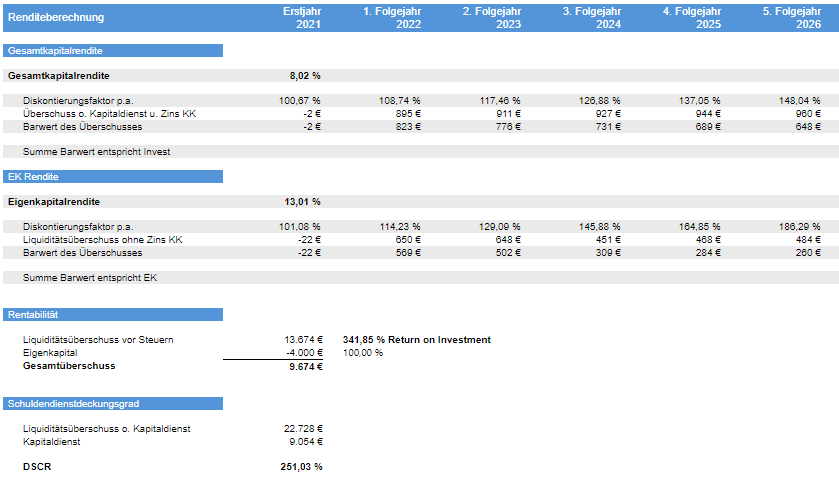

Finanzkennzahlen

In PV-Kalk / Investika wird einerseits die Gesamtkapitalrendite verwendet, andererseits auch die Eigenkapitalrendite (soweit nicht anders ausgewiesen in der Variante vor Einkommensteuer).

Die Gesamtkapitalrendite berechnet sich auf Basis des internen Zinsfußes (siehe unten), die den Diskontierungsfaktor ergibt. Es fließen alle Kostenpositionen mit Ausnahme der Finanzierungskosten und den lfd. Guthaben- und Sollzinsen ein. Also Stromerträge, alle individuellen Einnahmen und Ausgaben, alle laufenden Kosten, die Arbeitsleistung sind enthalten. Zudem wird die gesamte Investition selbst natürlich mit einbezogen. Die dargestellte Gesamtkapitalrendite (GKR) auf Basis der dynamischen Investitionsrechnung entspricht letztlich der Kennzahl "ROI" (return on investment) und wird in Fachkreisen auch oft als PV solar energy ROI bezeichnet.

Die Eigenkapitalrendite berechnet sich ähnlich. Statt den gesamten Investitionskosten findet das eingesetzte Eigenkapital Verwendung. Außerdem kommen noch die Finanzierungskosten (Zinszahlungen für Darlehen, Tilgungen und Kosten Grundschuld) hinzu.

Neben den klassischen Renditekennzahlen Eigenkapitalrendite und Fremdkapitalrendite wird in PV-Kalk der „Return on Investment“ als Quotient von Liquiditätsüberschüssen durch das eingesetzte Eigenkapital über die Laufzeit angegeben.

Der DSCR (debt service coverage ratio) als neuere Kennzahl stellt den Kapitaldienstdeckungsgrad dar. Diese Kennzahl wird berechnet, indem der Liquiditätsüberschuss vor Kapitaldienstzahlungen durch den zu leistenden Kapitaldienst dividiert wird. Diese Kennzahl sagt aus, wie zuverlässig der Kapitaldienst für die Kredite (debt service, als Zins und Tilgung) durch die Überschüsse aus dem Anlagenbetrieb gedeckt werden kann.

Hinweise zur verwendeten Interne-Zinsfuß-Methode

Die am häufigsten verwandte Berechnungsart ist die interne Zinsfuß-Methode (IRR-Methode). Kapitaleinzahlung, Ausschüttungen und steuerliche

Ergebnisse fallen zu unterschiedlichen Zeitpunkten an. Die Renditeberechnung nach der Methode des internen Zinsfußes berücksichtigt diesen Tatbestand durch Abzinsen der einzelnen Zahlungsströme zu dem jeweils angenommenen Fälligkeitstermin. Es wird der Abzinsungssatz ermittelt, bei dem die Summe der Barwerte aller Einzahlungen und Auszahlungen gleich groß ist und damit zu einem Kapitalwert von null führt (mathematische Definition).

Ökonomisch gesehen gibt der interne Zinsfuß damit die Verzinsung des jeweils in der Anlage gebundenen Kapitals bzw. des durchschnittlich dynamisch gebundenen Kapitals p.a. im Durchschnitt über den Betrachtungszeitraum an. Der interne Zinsfuß ist eine von zahlreichen mehrperiodischen finanzmathematischen Methoden der Investitionsrechnung und hat sich als ein häufig verwendetes Verfahren zur Beurteilung der Vorteilhaftigkeit von Investitionen durchgesetzt. Auch bei der Renditeberechnung im Bereich der steuerorientierten Kapitalanlagen hat sich der interne Zinsfuß etabliert. Die Berechnung erfordert zahlreiche Annahmen, wie z.B. über die Veräußerung des Investitionsgutes zum Ende des Prognosezeitraums, und ist damit durch Unsicherheiten geprägt. Der interne Zinsfuß darf daher nicht als alleiniges Kriterium für die Vorteilhaftigkeit einer Investition in steuerorientierte Kapitalanlagen herangezogen werden, sondern muss immer im Gesamtzusammenhang betrachtet werden. Insbesondere der Vergleich mit Renditen von anderen Kapitalanlagen, z.B. festverzinslichen Wertpapieren ist nicht zweckmäßig, da hier Zinsen zu einem bestimmten Zeitpunkt vertraglich geschuldet werden und Sicherheit über die Rückzahlung des Kapitals besteht.

Die IRR-Methode ist geeignet um Anlageformen mit unterschiedlich schnellem Kapitalrückfluss vergleichbar zu machen. Wichtig dabei ist es jedoch, die Entwicklung des Eigenkapitals im Auge zu behalten.

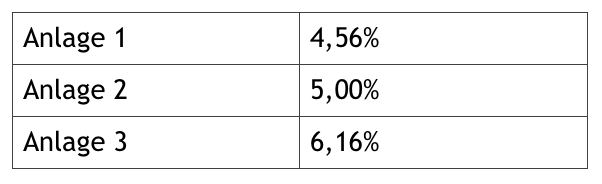

Beispiel: Investition von 100.000 EUR; Anlagedauer 5 Jahre

Bei jeder der drei Anlagen werden insgesamt 125.000 EUR ausgeschüttet, also 25.000 EUR Zinsen über 5 Jahre erwirtschaftet. Nach der Durchschnittszinsberechnung rentieren also alle drei Anlagen mit 5% p.a.

Es ist jedoch offensichtlich, dass unter der Annahme gleicher Einnahmensicherheit Anlage 3 vorteilhaft gegenüber Anlage 2 und diese vorteilhaft gegenüber Anlage 1 ist denn bei Anlage 2 und 3 haben Sie einen deutlich schnelleren Kapitalrückfluss und somit die Möglichkeit, jedes Jahr die Ausschüttungen wiederum zinsbringend anzulegen.

Die Renditen nach der IRR-Methode (interner Zinsfuß) betragen: