Abschreibungen

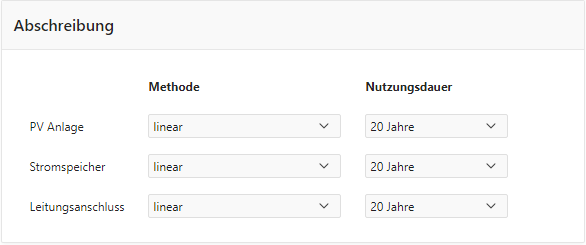

Die steuerlichen Abschreibungen der PV-Anlage ergeben sich über die Nutzungsdauer der Anlagen. PV-Kalk rechnet wahlweise mit linearer Abschreibung, wahlweise aber auch mit degressiver Abschreibung (Auswahl mit 20%, 25% oder 30% als jährlicher Höchstbetrag bzw. Obergrenze).

Eine immer wiederkehrende Frage ist die der Berücksichtigung von Sonderabschreibungen, §7g-Abschreibungen", Ansparrücklagen, Investitionsabzugsbeträgen.

Dieser Punkt ist sehr vielgliedrig und war in frühen Versionen von PV-Kalk in der Standard-Funktionalität enthalten. Allerdings nutzten auch in Steuerbelangen wenig erfahrene Anwender diese Möglichkeiten mit der Folge, dass Fehlkalkulationen ausgereicht wurden. Dies warf mancherorts ein negatives Bild auf die Wirtschaftlichkeitsberechnung von PV-Kalk. (Hintergrund: PV-Kalk soll dazu dienen, eine faire, transparente und vollumfängliche Anlagenkalkulation darstellen und keine „verkaufsorientierte Show-Berechnung“).

Kurz gesagt: wir hatten und bewusst dazu entschlossen, diesen Punkt aus der Standard-Funktionalität herauszunehmen.

Stattdessen können diese Abschreibungsvarianten ganz anlagenspezifisch über die „individuellen Erträge und Aufwendungen“ hinterlegt werden:

1. Setzen Sie die automatisch zu berechnende AfA auf "0", indem Sie unter Nutzungsdauer "keine Abschreibung auswählen".

2. Sie müssten dann die AfA-Beträge kurz selbst ermitteln.

3. Tragen Sie diese Abschreibungen in die Spalte "Aufwand" der Eingabeseite "Individuellen Aufwendungen und Erträge" ein. Diese fließen nur in die GuV-Rechnung ein.

4. Sie haben dann Ihre perfekt auf Sie abgestimmte steuerliche Betrachtung!